Dans l’hôtellerie, encaisser un client à distance a toujours été un réflexe. Longtemps, cela passait par une carte transmise par téléphone, un fichier traité en fin de journée ou une garantie saisie à la main. Des pratiques ancrées dans les habitudes, mais qui, aujourd'hui, ne répondent plus aux attentes de sécurité, ni des clients.

Sous l’impulsion de la Banque de France, une nouvelle règle s’impose progressivement : limiter les paiements sans authentification forte à 500 €.

Le 12 novembre 2026, cette règle s’étendra à d’autres secteurs… dont l’hôtellerie.

Derrière cette mesure technique, c’est en réalité une transformation profonde des usages qui s’opère — et qui va directement impacter le quotidien des hôtels et résidences hotellières.

Les paiements MOTO présentent un niveau de fraude jusqu’à 5 fois supérieur à celui des paiements par carte classiques.

Qu’est-ce qu’un paiement MOTO ?

Un paiement MOTO — pour Mail Order / Telephone Order — désigne une transaction effectuée à distance, dans laquelle le client transmet ses informations de carte bancaire par téléphone ou par courrier/ courriel, sans passer par un parcours de paiement sécurisé en ligne.

Ce sont tous les paiements réalisés :

sans le client

sans validation de sa part

souvent via une saisie manuelle

Dans l’hôtellerie, ils sont partout :

garanties par téléphone

encaissements différés

Paiements OTA

traitements en back-office

Derrière cette évolution : un enjeu de fraude devenu critique

Ce type de paiement concentre une part importante de la fraude, ce qui conduit les banques à le refuser dans la grande majorité des cas (vous constaterez alors davantage de soft declines).

Le taux de fraude au paiement MOTO est :

5 fois plus élevé que les paiements par carte en général,

Au-delà du risque de fraude, l’impact est aussi commercial :

❌ 38 % des voyageurs refusent de réserver si on leur demande leur carte par téléphone

❌ 40 % des nouveaux acheteurs ne reviennent pas après un échec de paiement

Chaque friction dans le paiement peut donc entraîner une perte directe de chiffre d’affaires.

Ce qui change : une règle simple… aux conséquences très concrètes

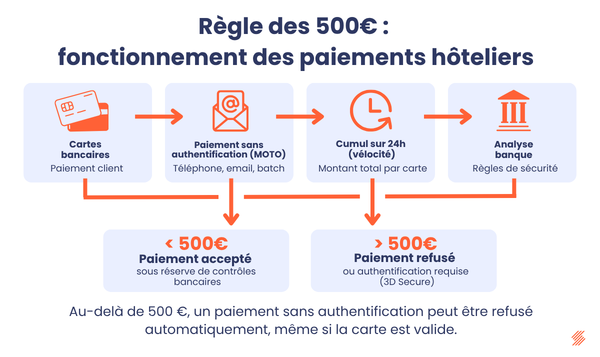

Le principe peut sembler abstrait au départ, mais il repose sur une règle simple : la vélocité.

👉 La vélocité correspond au montant cumulé payé avec une même carte chez un même établissement sur 24 heures.

Concrètement :

au-delà de 500 € cumulés,

ou pour toute transaction unitaire supérieure à 500 €,

👉 les paiements réalisés sans authentification forte (3DS) sont bloqués.

Point clé à retenir :

✅ Le refus ne dépend pas de la solvabilité du client,

❌ mais exclusivement des règles de sécurité des banques émettrices.

Autrement dit :

Même un client parfaitement solvable verra son paiement refusé si la transaction est effectuée sans 3DS et dépasse les seuils de vélocité.

Et au-delà de la vélocité…

Lorsqu’une banque analyse une transaction sans 3DS, elle la considère par défaut comme plus risquée.

👉 En pratique, une transaction non authentifiée a une forte probabilité d’être refusée, souvent via un soft decline demandant une authentification.

Sur le terrain : ce que cela change vraiment pour un hôtel

Un client appelle. Il veut réserver. Il donne sa carte par téléphone, “juste pour la garantie”.

L’équipe saisit la carte sur le PMS, sur un post it, sur un cahier... Pas de validation côté client.

Tout se passe bien, en apparence. Le séjour a lieu.

Puis, après coup, l’encaissement est déclenché depuis l’outil interne (PMS ou TPE)

Jusqu’ici, c’était une pratique courante. Discrète. Acceptée. Presque normale.

Demain, le contexte bancaire n’est plus le même.

Ces paiements, saisis en interne, sans validation client, sans authentification 3D Secure au moment du paiement ; sont considérés comme à risque par les banques, donc de grandes chances qu’il soit refusé.

Dès qu’un certain seuil est dépassé (montant unitaire ou cumulé) :

🔴 la transaction peut être refusée, même si le client est solvable

🔐 ou nécessiter une authentification forte… impossible à réaliser a posteriori

Pourquoi ? Parce qu’on ne peut pas demander au client de s’authentifier après le séjour, après la prestation, après la saisie manuelle.

Et la banque, elle, applique la règle.

Résultat :

un paiement bloqué,

un encaissement impossible,

une équipe en difficulté,

et parfois… un client qui ne comprend pas.

Ce n’est pas le client qui pose problème. Ce n’est pas la carte. 👉 C’est le mode de paiement.

⚠️ Cas : les cartes clients traitées en masse (batch)

Situation :

Vous recevez un fichier de cartes clients via Booking ou Expedia.

Ce fichier est intégré dans votre PMS et traité automatiquement (batch).

Comment la transaction est perçue :

Ces paiements sont clairement identifiés comme du MOTO non sécurisé

Ce qu’il faut retenir :

aucune authentification du client n’est réalisée

la transaction est assimilée à une saisie manuelle

👉 Résultat :

➡️ toute transaction supérieure à 500 € sera refusée par les banques émettrices

Vers une nouvelle logique de paiement

Ce que cette réforme impose, en réalité, c’est un changement de paradigme.

Pendant longtemps, le paiement pouvait être traité “en interne”, sans interaction client.

Demain, ce modèle atteint ses limites.

👉 Le paiement devient :

visible (le client doit intervenir)

sécurisé (authentification obligatoire)

intégré au parcours client

Les pratiques à adopter dès maintenant

Pour s’adapter, plusieurs leviers existent déjà — et sont même encouragés par les autorités.

Le paiement en ligne avec authentification

intégré au parcours de réservation

validé directement par le client

👉 C’est aujourd’hui le standard le plus fiable.

Le paiement par lien

envoi d’un lien sécurisé

validation rapide, depuis mobile

👉 Une alternative simple pour :

garanties

acomptes

règlements à distance

L’automatisation des flux

En limitant :

les saisies manuelles

les traitements en batch

👉 Les établissements réduisent mécaniquement leur exposition au risque.

Un risque souvent sous-estimé : l’exposition à la fraude

Au-delà de la réglementation, un autre phénomène est à anticiper.

👉 À mesure que ces règles se mettent en place, les établissements qui continueront à utiliser des paiements non sécurisés (MOTO) deviendront des cibles privilégiées.

Pourquoi ?

Les fraudeurs se concentrent naturellement sur les points faibles

Les paiements sans authentification restent les plus faciles à exploiter

Le paiement n’est pas garanti, exposant directement l’établissement au risque financier

➡️ Résultat :

augmentation des paiements avec cartes volées

multiplication des contestations après séjour (chargebacks)

difficulté à prouver la légitimité de la transaction

des paiements refusés par les banques faute de sécurité suffisante (appelés “soft declines”), que les équipes ne peuvent pas toujours relancer ou finaliser simplement

👉 Et donc :

➡️ une perte de revenus potentiellement significative pour les hôteliers

Anticiper plutôt que subir

Ce qui pourrait être perçu comme une contrainte est en réalité un signal.

Le paiement n’est plus un simple acte de gestion.

Il devient un levier stratégique :

de sécurisation du chiffre d’affaires

d’efficacité opérationnelle

d’expérience client

Les établissements qui anticipent cette transition :

évitent les refus

simplifient leur quotidien

modernisent leur parcours client

Anticiper les évolutions avec une solution de paiement intégrée

Face à ces évolutions réglementaires, la question n’est plus seulement technique.

Elle devient stratégique : comment sécuriser ses encaissements tout en simplifiant le quotidien des équipes ?

Les PSP actuels apportent des réponses opérationnelles pour sécuriser les encaissements et accompagner cette transition.

Directement intégrée aux PMS Septeo Hospitality, cette solution permet aux établissements de :

sécuriser leurs transactions grâce à l’authentification forte (3D Secure)

réduire les paiements MOTO et les saisies manuelles

automatiser les encaissements (acomptes, garanties, no-show…)

proposer des paiements à distance sécurisés, notamment via lien de paiement

centraliser l’ensemble des flux financiers au sein d’un seul outil

👉 Résultat :

moins de risques de refus

une meilleure traçabilité

un gain de temps pour les équipes réception

une expérience client plus fluide et plus moderne

Dans un contexte où les paiements deviennent un enjeu de conformité autant que de performance, disposer d’une solution intégrée n’est plus un confort… mais un véritable levier de pilotage.

La règle des 500 € ne signe pas la disparition immédiate des paiements MOTO.

Mais elle en marque clairement le début de la fin.

D’ici 2026, les encaissements sans authentification deviendront l’exception.

Et les hôtels devront s’appuyer sur des parcours plus sécurisés, plus digitaux, plus fluides.

👉 La vraie question n’est donc pas “faut-il s’adapter ?”

Mais plutôt : à quel moment votre établissement décidera de le faire.